Strafzinsen, Minuszinsen, Negativzinsen oder auch Verwahrentgelt – Diese Begriffe sorgen bei den Sparern für wahres Entsetzen.

Als Kunde stellen Sie Ihrer Bank Ihr hartverdientes Geld zur Verfügung. Unter anderem verleiht die Bank Ihr Geld zinsbringend in Form von Krediten. Sie sehen von den Zinsen keinen Cent… Und jetzt der Kracher: Sie sollen nun der Bank noch Zinsen zahlen, weil Sie der Bank das Geld zur Verfügung stellen.

Schreiben Sie mir gerne Ihre Meinung hierzu in den Kommentaren, ob Sie das doppelte Abkassieren der Banken fair finden oder eine regelrechte Hasskappe haben.

Wir möchten in diesem Artikel aufklären, was sich hinter den Minuszinsen versteckt und welche Möglichkeiten es gibt, diese zu vermeiden. Doch zuerst müssen wir verstehen, was Strafzinsen eigentlich sind.

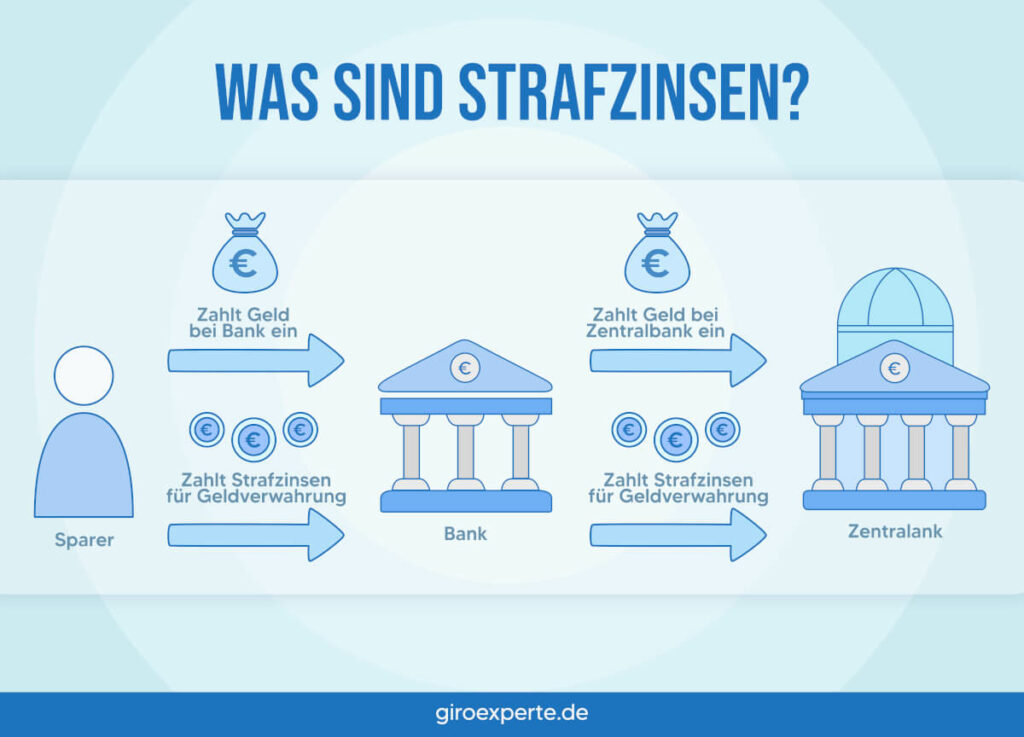

Was sind Strafzinsen?

Strafzinsen sind Zinsen, die Sie Ihrer Bank für das Verwahren Ihres Geldes zahlen müssen.

Ihre Bank verwahrt Ihr Geld allerdings nicht selbst, sondern gibt es der zentralen Notenbank. Diese Notenbank verlangt von der Bank Zinsen für die Verwahrung. Früher war es so, dass die Notenbank den Banken hierfür Zinsen gezahlt hat. In Zeiten der Niedrigzinsphasen bekommen Banken von den Notenbanken keine Zinsen mehr, sondern müssen für die Geldverwahrung Zinsen zahlen.

Ab wann zahlt man Strafzinsen?

Prinzipiell kann jede Bank Strafzinsen, Negativzinsen, Minuszinsen oder Verwahrentgelt erheben. Ob Sie ein Girokonto besitzen oder zusätzlich noch ein Sparbuch in den Händen halten, ist irrelevant. Bevor Sie nun aber in Panik geraten, möchten wir Sie auf etwas aufmerksam machen. Denn nicht jeder Bankkunde ist von Negativzinsen betroffen.

Viele Banken decken ihre Ausgaben nämlich durch die Erhebung höherer Kontoführungsgebühren. Damit kommt der Strafzins nicht ins Spiel. Als Kunde sollten Sie dazu ihren Berater kontaktieren und Fragen, ob Strafzinsen erhoben werden oder dieses in Zukunft angedacht ist.

Besitzen Sie ein Sparvermögen von über 100.000 Euro, ist die Wahrscheinlichkeit hoch, dass sie davon betroffen sind. Allerdings gibt es wenige Banken, welche die Erhebung schon ab 1.000 Euro vornehmen. Mit dem Tages- oder Festgeldkonto lassen sich diese Minuszinsen allerdings umgehen!

Zu beachten ist, dass auf Altvorsorgeprodukte kein Strafzins erhoben werden darf! Ebenfalls ist die Erhebung solcher Zinsen auf Guthaben der privaten Girokonten untersagt.

Wie berechne ich Strafzinsen?

Als Richtlinie zur Berechnung von Höhe der Zinsen orientieren Sie sich an den Weisungen der Europäischen Zentralbank. Mit folgender Formel ist es möglich, ihre Negativzinsen zu berechnen: Kapital x Negativzins = Betrag des Zinses pro Monat.

Welche Banken erheben Strafzinsen?

Jegliche Art von Banken verlangen von ihren Kunden Negativzinsen. Dabei ist es unerheblich, ob es sich um eine regionale oder überregionale Bank handelt. Selbst die Online Banken haben es bereits eingeführt. In vielen bekannten Fällen bemängelt der Verbraucherschutz, dass die Negativ- oder Strafzinsen als Verwahrentgelt bezeichnet werden.

Warum? Die Bezeichnung Verwahrentgelt lässt auf den ersten Blick das Wort Zinsen nicht erkennen!

Nachfolgend können Sie sich 30 Kreditinstitute ansehen, welche von ihren Kunden Strafzinsen, Negativzinsen, Minuszinsen oder auch Verwahrentgelt erheben.

Tabellenübersicht mit allen bekannten Banken und deren Strafzinsen

Wir verraten ihnen einige der Banken, bei denen sie drauflegen müssen – stellenweise schon ab dem ersten Cent.

Mittlerweile sind es über 300 Kreditinstitute, welche wir auf Grundlage von Verivox sammeln konnten. Nachfolgend sind 30 davon aufgelistet, die restlichen lassen sich auf Verivox nachverfolgen.

| Bank | Zinssatz | Freibetrag |

|---|---|---|

| 1822direkt | -0,5 % | 50.000 € |

| Allgäuer Volksbank | -0,5 % | 100.000 € |

| Berliner Volksbank | -0,5 % | 100.000 € |

| Comdirect | -0,5 % | 50.000 € |

| Commerzbank | -0,5 % | 50.000 € |

| CVW-Privatbank | -0,5 % | 100.000 € |

| Degussa Bank | -0,5 % | 5.000 € |

| Deutsche Bank | -0,5 % | 100.000 € |

| DKB (Deutsche Kreditbank) | -0,5 % | 100.000 € |

| Ebase (European Bank for Financial Services) | -0,5 % | 1.000 € |

| Eckernförder Bank Volksbank-Raiffeisenbank | -0,5 % | 10.000 € |

| GLS Bank | -0,5 % | 50.000 € |

| Hamburger Sparkasse (Haspa) | -0,5 % | 50.000 € |

| Hamburger Volksbank | -0,5 % | 100.000 € |

| Hannoversche Volksbank | -0,5 % | 100.000 € |

| HypoVereinsbank (Unicredit Bank) | -0,5 % | k. A. |

| IKB Deutsche Industrie Bank | -0,5 % | 50.000 € |

| ING (früher: ING-DiBa) | -0,5 % | 100.000 € |

| Klarna Bank | -0,5 % | 25.000 € |

| Kreissparkasse Augsburg | -0,5 % | 25.000 € |

| Kreis- und Stadtsparkasse Wasserburg am Inn | -0,5 % | 50.000 € |

| Norisbank | -0,5 % | 100.000 € |

| Netbank | -0,5 % | 100.000 € |

| N26 | -0,5 % | 50.000 € |

| Postbank | -0,5 % | 25.000 € |

| Raiffeisenbank Oberpfalz NordWest | -0,5 % | 75.000 € |

| Solarisbank | -0,5 % | 250.000 € |

| Sparkasse Celle-Gifhorn-Wolfsburg | -0,5 % | mind. 5.000 € |

| Volksbank Köln Bonn | -0,5 % | 50.000 € |

Wie kann ich Strafzinsen umgehen?

Es stehen ihnen verschiedene Möglichkeiten offen, wenn Sie von Strafzinsen betroffen sind. Sollte ihre Bank zu den Banken gehören, welche Minuszinsen auferlegen, so können Sie einen Wechsel zu einem anderen Kreditinstitut in Erwägung ziehen. Dafür ist es ratsam, verschiedene Banken und deren Konditionen sowie Angebote in Sachen Strafzinsen zu vergleichen.

Zählen Sie zu den sogenannten Kleinsparern, reicht es ihr Erspartes auf einem Bankkonto zulegen. Andersherum ist zu empfehlen, die Summe auf mehreren Konten bei verschiedenen Banken zu verteilen, sofern es sich um einen hohen Geldbetrag handelt. Behalten Sie dabei immer den Richtwert des jeweiligen Kreditinstitutes im Auge, welcher zur Erhebung der Negativzinsen gilt.

Das Festgeldkonto als Alternative? Absolut! Denn bei Vertragsabschluss werden bestimmte Kontobedingungen vereinbart, diese gelten für die gesamte Laufzeit. Sie sollten also vor Abschluss prüfen, welche Kreditinstitute Strafzinsen erheben.

Sofern das Unternehmen auf diese verzichtet, sollte eine lange Laufzeit gewählt werden. Sie sollten bei der Wahl des Festgeldkontos verschiedene Anbieter sowie deren Konditionen vergleichen.

Das Geld in Kapitalanlagen zu investieren stellt eine weitere Möglichkeit dar. Kapitalprodukte bieten eine große Chance auf Renditen sind allerdings auch mit gewissen Risiken verbunden. Daher heißt es grundsätzlich, Sie sollten nur in etwas investieren, dass Sie verstehen.

Ein sehr wichtiger Aspekt ist es, das Risiko zu streuen, indem Sie ihr Geld in mehrere Produkte anlegen, einige Tipps für Anfänger sind hier nachzulesen.

Als Verbraucher müssen sie für Investitionen in Kapitalanlagen wie Fond, Aktien, ETF´s ebenfalls Gebühren bezahlen. Im Optimalfall springt bei diesen Produkten eine Rendite heraus, welche trotz der Gebühren ihre Kosten wieder ausgleicht, sodass Sie trotz der Gebühren Gewinne erwirtschaften.

Ihnen kann niemand bei dieser Möglichkeit Gewinne garantieren, denn die Entwicklung der Kapitalanlagen ist schwer einsehbar.